Tabelle und Schaubilder zum Vergrößern anklicken

Rückblick

Am Freitag stieg der DAX während der Börsensitzung erstmals über die 9.000-Marke. Dieses Rekord-Niveau nannte ich bereits zu Jahresbeginn als mögliches Ziel im vierten Quartal. Zu meinem DAF-Interview mit Markus Koch vom 17. Januar 2013, das im Blog vom 20. Januar enthalten ist, die folgende Zeile anklicken:

http://www.daf.fm/video/heiko-

Im Öl-Sektor gab es ein Kontrastprogramm. Texas-Öl (WTI) wurde am Freitag Tagesbester (grüner Pfeil), obwohl es gleichzeitig auch der Wochenverlierer war (roter Pfeil). Umgekehrt war es beim Silber, das am Freitag den größten Verlust aufwies (roter Pfeil), aber auf Wochenbasis nach Gold (grüner Pfeil) auf das zweitbeste Ergebnis kam. Seit Wochen führt der amerikanische Freiverkehrsmarkt (NASDAQ) nunmehr seit Jahresbeginn das Feld an (grüner Pfeil), während Silber weiterhin den letzten Platz seit Januar einnimmt (roter Pfeil).

http://www.daf.fm/video/heiko-

Im Öl-Sektor gab es ein Kontrastprogramm. Texas-Öl (WTI) wurde am Freitag Tagesbester (grüner Pfeil), obwohl es gleichzeitig auch der Wochenverlierer war (roter Pfeil). Umgekehrt war es beim Silber, das am Freitag den größten Verlust aufwies (roter Pfeil), aber auf Wochenbasis nach Gold (grüner Pfeil) auf das zweitbeste Ergebnis kam. Seit Wochen führt der amerikanische Freiverkehrsmarkt (NASDAQ) nunmehr seit Jahresbeginn das Feld an (grüner Pfeil), während Silber weiterhin den letzten Platz seit Januar einnimmt (roter Pfeil).

Ausblick

Der US-Notenbankrat wird in seiner zweitägigen Sitzung am Dienstag und Mittwoch keine neue Zinsstrategie beschließen sondern weiterhin Staatstitel und Hypotheken im Wert von $85 Milliarden pro Monat zurückkaufen.

An Wall Street ist das bisherige Jahresplus von knapp 19% beim Dow Jones das Beste seit 10 Jahren und in etwa gleich hoch wie beim DAX (grüner Kreis). Der Freiverkehrsmarkt (NASDAQ) kommt sogar auf einen Anstieg von über 30% seit Januar (grüner Pfeil). Diese Börsen-Hausse ist noch nicht zu Ende!

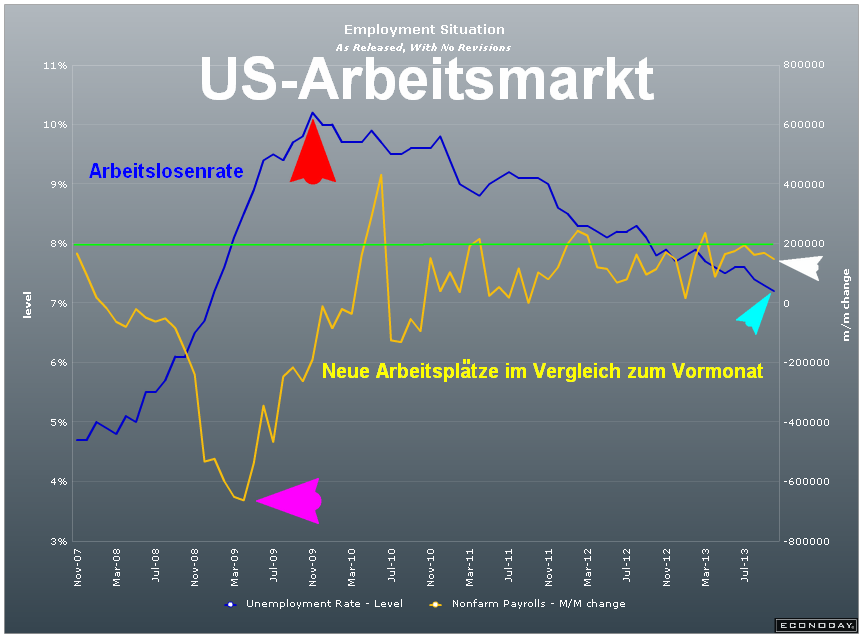

Die Arbeitsmarkdaten für September, die wegen des Staats-Stillstandes anstatt zu Monatsbeginn erst in der vierten Oktober-Woche veröffentlicht wurden, lagen unter den Erwartungen. Obwohl sich die Arbeitslosenrate mit 7,2% (hellblauer Pfeil) etwas verbesserte, enttäuschte die Zahl der neuen Arbeitsplätze (weißer Pfeil). Solange weniger als 200.000 neue Arbeitsplätze im Monat (hellgrüne Linie) geschaffen werden, kann die Arbeitslosenrate nicht nachhaltig fallen. Allerdings hat sich der US-Arbeitsmarkt von seinen Tiefständen in 2009 (lila Pfeile und roter Pfeil) inzwischen deutlich erholt. Aber es reicht immer noch nicht zum Beifall.

Die Arbeitsmarktdaten für Oktober werden am Freitag, den 8. November veröffentlicht und bestätigen, die US-Wirtschaft kämpft in diesem Jahr mit der 2%-Wachstumsrate.

Die Verbraucherstimmung ist in den USA seit drei Monaten von einem Hoechststand (grüner Kreis) deutlich zurückgekommen (lila Pfeil). Solange jedoch dieses Barometer über der Marke von 70 steht (hellgrüne Linie), ist kein Wachstumseinbruch zu befürchten.

Vor zwei Jahren gab dieser Indikator ein Warnsignal, als die Verbraucherstimmung wegen der politischen Machtkämpfe in Washington zwischen den Republikanern und Demokraten drastisch fiel (roter Pfeil) und auf einem ähnlich niedrigen Niveau lag wie während der Rezession von 2008/2009. Kommt es zu einer weiteren Verschlechterung, so wäre dies für das wichtige Weihnachtsgeschäft im Einzelhandel eine echte Gefahr.

Weitere Einschätzungen und Empfehlungen auf der Hotline. Mein nächster Blog erscheint in der ersten November-Woche.

Details zur Skizze unter:

http://www.sebthieme.com

Heiko Thieme