Das europäische Gipfeltreffen stand unter einem äußerst geringen Erwartungshorizont. Nervosität anstatt Hoffnung prägte die Stimmung an den internationalen Börsen noch am Donnerstag und führte teilweise zu deutlichen Tagesverlusten. Selbst die knappe 5:4 Mehrheit beim amerikanischen Obersten Gerichtshof (Supreme Court) für die Krankheitsreform von Präsident Obama erzeugte nur geringes Kaufinteresse an Wall Street. Immerhin stimmte der als konservativ geltende Chefrichter, John Roberts, mit den vier liberalen Richtern anstatt mit seinen konservativen Kollegen. Für Obama ein wichtiger Sieg mit Blick auf die Präsidentschaftswahlen im November.

Umso stärker die Überraschung und der Beifall am Freitag, als in Brüssel ein pragmatisches Finanzierungskonzept für den Bankensektor erzielt wurde, ohne dass Frau Merkel einen Gesichtsverlust hinnehmen musste. In der Politik ist die Bereitschaft zum Kompromiss eher ein Zeichen von Stärke anstatt Schwäche. Hartnäckigkeit und Sturheit sind keine Tugenden und führen selten zum Erfolg. Mit dieser Einigung haben die Politiker gezeigt, dass es eine Zukunft für ein gemeinsames Europa gibt. Allerdings müssen noch etliche Hürden und Engpässe überwunden werden.

Das Kursfeuerwerk am Freitag beruhte auch teilweise auf Eindeckungen von Leerverkäufen und stellt damit eine gewisse Übertreibung dar. Im gleichen Tempo wird und kann es nicht weiter nach oben gehen. Ansonsten wuerde der DAX am Jahresende bei 35.000 stehen. Allerdings spricht jetzt eine gewisse Wahrscheinlichkeit dafür, dass die Tiefststände in diesem Jahr bereits Anfang Juni gesehen wurden. Dies erwähnte ich bereits vor drei Wochen auf der Hotline. Im Ölsektor gab es den mit Abstand größten Tages- und Wochenanstieg (grüne Pfeile). Der Euro wies dagegen die geringste Verbesserung auf (hellgrüne Pfeile). Der Juni war am Ende gut für Aktien, wobei der S&P 500 vorn lag (grüner Pfeil); Silber und Öl (roter Pfeil) blieben dagegen im Minus. Das zweite Quartal brachte keinen einzigen Sieger hervor! Alle Kategorien der obigen Tabelle endeten in roten Zahlen, wobei der Dow Jones noch am besten abschnitt (hellroter Pfeil). Das Nordsee-Öl (Brent) verlor über 20% (roter Pfeil), während Texas-Öl im ersten Halbjahr zum Verlierer wurde (roter Pfeil). Der Freiverkehrsmarkt (NASDAQ) führt hier das Feld unter den Aktienmärkten an (grüner Pfeil).

Diese Woche gab ich zwei Interviews im Deutschen Anleger Fernsehen (DAF), die in drei Segmenten gesendet wurden. Der Zeitpunkt der Sendungen steht jeweils am Anfang. Die jeweiligen Kommentare und drei Videos geben meine augenblickliche Strategie und konkreten Empfehlungen wieder.

28.06.2012 17:20

Heiko Thieme:

"DAX mit 7.500 Punkten bis zum Jahresende"

"Wir haben ein gutes Börsenjahr, trotz der Volatilität," so Börsenexperte Heiko Thieme. "Ich meine 7.000 Punkte vor Jahresende sind möglich." Auch 7.500 Punkte hält der Experte für möglich. Dennoch können auch die 6.000 Zähler noch einmal getestet werden. "Wichtig ist, was passiert mit China in den nächsten Monaten," so Thieme. "Schwächt sich die Wirtschaft unter sieben Prozent ab oder kann sie sich bei sieben Prozent halten?"

Am Donnerstag und Freitag findet in Brüssel der EU-Gipfel statt. Thema wird u.a. die Fiskalunion sein. "Der Integrationsprozess eines neuen Europas wird dauern," so Thieme. "Den können wir in der Sitzung in dieser Woche nicht erledigen." Man könne nur ein Europa schaffen, wenn auch die Souveränitätsrechte, die jetzt bei den einzelnen Staaten liegen, freiwillig an Europa übertragen werden. "Wer die Chance eines gemeinsamen Europas verkennt, der wird die Tragödie dann erleben," analysiert der Börsenexperte. "Denn ein Europa, das in sich nicht einig ist, kann international nur sehr schwer konkurrieren." Deutschland hätte das größte Problem, denn Deutschland sei der Profiteur von dieser echten europäischen Situation mit einem Zins von 1,5 Prozent für 10-jährige Staatstitel. "Wenn wir diese Situation nicht hätten, müsste der deutsche Zinstitel auch bei mindestens bei zwei, drei oder 4 Prozent stehen." Was Heiko Thieme von einer Rückkehr zur D-Mark hält, sehen Sie im Interview.

http://www.daf.fm/video/heiko-

Redakteur: Karolin Oltersdorf

28.06.2012 19:07

Börse Live (28.06.):

Heiko Thieme spricht Klartext!

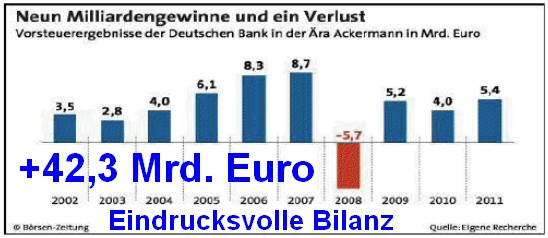

In der Sendung Börse Live bringt der Fondsmanager die Dinge wie immer auf den Punkt. Heiko Thieme spricht über die Fiskalunion und den Krisengipfel und ordnet die Hilfen für die älteste Bank der Welt ein.

Darüber hinaus bekommen Sie in der Sendung die Tops und Flops des DAX und die dazugehörenden Hintergrundinformationen. Abgerundet wird die Sendung durch die Rohstoffe und den Blick auf den Devisenmarkt.Den ersten Teil der Sendung finden Sie hier.

http://www.daf.fm/video/

Redakteur: Thomas Schwarzer

In den vergangenen 12 Monaten dominierte Volatilität an den Börsen. Der Weltaktienindex gleicht dabei einer Achterbahnfahrt. Im Juli 2011 standen die Börsen vor einem Abgrund, der politische Ursachen hatte. Innerhalb von drei Monaten verlor der Weltindex 22% (gelber Pfeil), was eine Baisse bedeutete. Im Oktober setzte ein Erholungstrend ein, der bis Anfang April - also sechs Monate - anhielt (blauer Pfeil). Das Plus von 27% kennzeichnete eine neue Hausse. Daraufhin folgte eine zweimonatige Korrektur (roter Pfeil), die 13,5% kostete. Seit Anfang Juni befinden sich die Weltbörsen wieder in einem Aufwärtstrend (dunkelblauer Pfeil), der bisher 8%% einbrachte.

Seit Jahresbeginn hat der Weltaktienindex 5,5% zugelegt und damit ein durchaus befriedigendes Ergebnis vorgelegt. Vom Tiefstand Anfang Oktober beträgt das Plus sogar beachtliche 18% (schwarzer Pfeil). Bis Jahresende kann der bisherige Höchststand vom April wieder erreicht und sogar noch etwas überschritten werden. Dies setzt allerdings politische Fortschritte in Europa und USA in puncto Verschuldungskrise voraus. Politiker müssen weitere Kompromisse finden und dabei ihre parteilichen Eigeninteressen in den Hintergrund stellen. Im öffentlichen Sektor sind Sparmaßnahmen notwendig, während der private Sektor durch steuerliche und wirtschaftliche Stimulanzprogramme zum allgemeinen Wachstum beitragen muss. Dieser nicht einfache Spagat würde an den Börsen weiteren Beifall bringen.

Im Bausektor tut sich etwas. Bauaktien sind seit den Tiefständen im vergangenen Oktober deutlich gestiegen, teilweise um 100% - 150%! Der Grund für diesen Optimismus liefert eine allmähliche Preisstabilität bei Hauspreisen. In den 20 größten Ballungszentren Amerikas gibt es seit Februar Anzeichen von steigenden Preisen bei Verkaufen von existierenden Häusern (grüne Schattierung). Die davorliegenden 22 Monate (gelbe Schattierung) waren dagegen durch Preisschwäche markiert. Davor gab es einen einjährigen Erholungstrend (blaue Schattierung), der sich jedoch nicht durchsetzen konnte, da zu viele Hypotheken platzten. Von 2008 bis 2009 (rote Schattierung) gab es den größten Einbruch im Immobiliensektor.

Zum Schluß ein kurzer Vorschlag zum Fußball. Anstatt das Elfmeter-Schießen erst nach einer unentschiedenen Verlängerung abzuhalten, sollte es bereits nach dem Unentschieden während der normalen Spielzeit stattfinden. Damit würde die anschließende Verlängerung spielerisch interessanter sein, da ein Team bereits weiß, das es verliert, wenn die Verlängerung unentschieden ausgeht.

Weitere Empfehlungen und Einschätzungen auf der Hotline. Mein nächster Blog erscheint am Montag, den 9. Juli. Die Schaubilder können durch Anklicken vergrößert werden.

Details zum Bild unter:

www.sebthieme.com