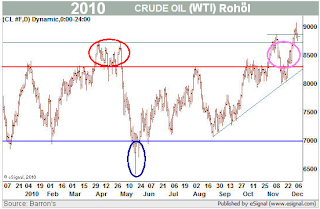

Die um einen Börsentag verkürzte Weihnachtswoche brachte erfreuliche Gewinne. Vier Wochen hält der Aufwärtstrend nun bereits an. Damit ist der Markt aus technischer Sicht überkauft und eine zumindest kurze Pause sollte nicht überraschen. Das Ende dieser Hausse, die im März 2009 begann, ist jedoch noch lange nicht in Sicht. Auch 2011 wird ein gutes Börsenjahr. Allerdings empfehle ich etwas Zurückhaltung beim Slber und Gold. Eine Korrektur von 10% bis 15 % ist nach dem starken Preisanstieg durchaus gerechtfertigt. Auch beim Öl bleibe ich vorsichtig, obwohl der erste Schneesturm an der Nordostküste Amerikas in diesem Jahr das Preisniveau noch etwas treiben könnte. Der Euro ist fast wieder innerhalb seiner Bandbreite von $1,20 bis $1,30 und damit kaufenswert. Die letzte Woche im Jahr wird keine großen Kursgewinne bringen. Das Jahresresultat ist bereits sehr eindrucksvoll!

Die amerikanische Wirtschaft expandierte im Dritten Quartal mit 2,6% nur geringfügig mehr als die zweite Hochrechnung vor einem Monat anzeigte. Analysten hatten mit einer revidierten Wachstumsrate von 3% gerechnet. Während Lagerbestände höher als ursprünglich geschätzt waren, war die allgemeine Nachfrage (Final Sales) etwas geringer. Gegenüber dem Vorjahr lag das Wachstum bei 3,2% (grüner Pfeil). Im zweiten Quartal 2009 war es um 4% gefallen (roter Pfeil). Die schwerste Rezession (rote Schattierung) in über 70 Jahren endete Mitte 2009; seidem expandiert die US-Wirtschaft wieder (blaue Schattierung). Die Gefahr einer erneuten Rezession in naher Zukunft besteht nicht. Das Wachstum wird in 2010 um die 3%-Marke liegen. Ein ähnliches Resultat ist in 2011 möglich.

Unternehmensgewinne waren im dritten Quartal mit $1.416 Mrd. zwar etwas geringer als vor einem Monat geschätzt, dennoch bleibt dies ein Rekordniveau (grüner Pfeil). Gegenüber dem Vorjahr stellt dies eine Verbesserung von über 27% dar. Im zweiten Quartal betrug der Anstieg allerdings noch fast 39%. Anfang 2009 waren die Gewinne über 50% (roter Pfeil) gefallen, bevor die anschließende Erholung begann. US-Unternehmen weisen zur Zeit die höchste Bargeldposition in der Geschichte auf.

Der amerikanische Verbraucher gibt seit über einem Jahr (blaue Schattierung) wieder mehr Geld aus. Trotz der hohen Arbeitslosenrate von fast 10% hat sich die Stimmung in der Bevölkerung verbessert. Die Rezession von 2008/2009 (rote Schattierung) ist überwunden. Vom Tiefstand Ende 2008 (roter Pfeil), als die Realausgaben um über 2% zum Vorjahr gefallen waren, liegt der Anstieg inzwischen bei 2,8% (grüner Pfeil). Der amerikanische Verbraucher trägt somit zum allgemeinen Wachstum wieder bei.

Der Dezember war bisher ein ausgezeichneter Monat für Finanztitel und Bauwerte. Bank of America und KB Home - beide Titel wurden von mir empfohlen - legten bis zum 23. Dezember rund 20% zu und schlugen damit den S&P 500 deutlich, obwohl auch dieser Index ein bisher sehr gutes Dezember-Ergebnis von fast sieben Prozent Plus aufweist. Dies bestätigt, dass die Hausse noch lange nicht zu Ende ist.

Weitere Einschätzungen und Empfehlungen auf der Hotline. Der nächste Blog erscheint am Montag, den 3. Januar 2011.

Heiko Thieme