Die Erholungsrallye der Vorwoche setzte sich auch in der Woche des vierfachen Hexentanzes fort. Innerhalb der vergangenen zwei Wochen stieg die Dow Jones über 5% und erzielte damit mehr als die Hälfte eines normalen Jahresanstiegs! Der (vierfache) Hexentanz am Freitag fiel zum Vorteil der Optimisten aus, wobei der DAX das Feld anführte (grüner Pfeil). Lediglich Platin kam etwas unter Verkaufsdruck (roter Pfeil), konnte aber dennoch den Wochensieg erzielen (grüner Pfeil). Das Öl dagegen wurde zum Verlierer, nachdem es noch vorletzte Woche als Sieger hervorging. Der Freiverkehrsmarkt (NASDAQ) führt mit einem Plus von über 10% seit Jahresbeginn, während Texas-Öl (WTI) das Schlusslicht mit einem Minus von 15% ist. Innerhalb von knapp 6 Monaten liegen Sieger und Verlierer rund 25% auseinander. Vor wenigen Wochen waren die Gewinner und Verlierer noch ganz andere. Flexibilität war in diesem Jahr bisher Trumpf und wird es auch bleiben.

Etliche Kritiker haben das Ende des Euro bereits mehrfach vorausgesagt. Dies wird jedoch nicht eintreten, sondern der Euro bleibt eine echte Konkurrenz zum US-Dollar. Allerdings setzt dies auch eine engere Koordination innerhalb der Euro-Länder voraus, um am Ende eine fungible Europäische Union zu schaffen. Dies erfordert Geduld und gleichzeitig Entschlussfähigkeit. Die derzeitige Finanzkrise kann dabei den notwendigen Entscheidungsprozess sogar beschleunigen. Meine Kaufempfehlung gegenüber dem Euro bleibt somit bestehen.

Der aktuelle Renditefächer im Euroraum (rechte Seite im Chartbild) ist nichts Neues, sondern es hat ihn bereits Anfang der neunziger Jahre (linke Seite im Chartbild) gegeben, als der Euro noch nicht existierte. Vor 22 Jahren lag die Rendite für 10-jährige deutsche Staatsanleihen bei rund 7,5% (blauer Pfeil links). Heute beträgt die Rendite nicht einmal 1,5% (blauer Pfeil rechts), was eine Zinsentlastung von über 80% bedeutet! Somit profitiert Deutschland ganz entscheidend von der heutigen Finanzkrise. Das gleiche trifft auch auf die USA zu, wo die Renditen für 10-jährige Staatstitel auf einem Rekordtief von gut 1,5% liegen, obwohl Amerika die höchste Staatsverschuldung in seiner Geschichte aufweist und im August vorigen Jahres die höchste Bonitaet (AAA) verlor.

Mit Einführung des Euro - 1999 als Buchgeld und ab 2002 als Bargeld - schloss sich der Renditefächer und bewegte sich auf einer einheitlichen Linie (rotes Oval). Als die amerikanische Hypothekenkrise mit den Pleiten der Investmentbank Lehman Brothers und dem Versicherungskonzern AIG im September 2008 ihren Höhepunkt erreicht hatte, begann sich der Fächer wieder zu öffnen. Die Rendite-Gleichheit war eine völlige Fehleinschätzung der sogenannten Profis, also Banken und Fondmanager. Renditen von italienischen und spanischen Anleihen sind heute mit rund 7% immer noch deutlich niedriger als die fast 15 % vor 22 Jahren! Der Unterschied zu damals (1990) ist, dass die Verschuldung der Staaten seitdem drastisch gestiegen ist und damit auch die Zinsbelastung trotz niedrigerer Renditen.

Der aktuelle Renditevergleich bei 10-jährigen Staatstiteln zeigt, dass Italien und Spanien mit rund 5,5% (roter Kreis) heute einen geringeren Zinsunterschied gegenüber Deutschland aufweisen als vor 22 Jahren! Bei Portugal ist es mit 9% anstatt 7,5% etwas mehr (lila Pfeil). Bei Griechenland ist die Zinsschere mit 27% (blauer Pfeil) extrem weit; 1992 lag der Zinsunterschied bei rund 16%.

Der Anstieg bei den Verbraucherpreisen hat seit September 2011 (roter Pfeil) deutlich nachgelassen (grüner Pfeil) und liegt aktuell unter der 2%-Marke (rote Linie). Die Kernrate - ohne volatile Nahrungsmittelpreise und Energiekosten - befindet sich zwar noch etwas über der roten 2%-Linie, jedoch bedeutet dies keinen unmittelbaren Kostendruck. Inflation ist somit auch weiterhin kein Thema.

Die produzierende Industrie signalisiert eine plötzliche Wachstumsschwäche. Umfragen in Philadelphia sind bereits im Minusbereich (roter Pfeil), während sich New York noch knapp in der Pluszone hält (blauer Pfeil), jedoch das schwächste Ergebnis in diesem Jahr aufweist (grüne Markierung). Besonders Kleinunternehmen beurteilen die unmittelbare Zukunft relativ skeptisch. Dies ist ein Warnsignal für Präsident Obama's Wiederwahlchancen im November.

Auch der amerikanische Verbraucher zeigt sich in jüngster Zeit etwas skeptisch. Das Stimmungsbarometer ist im Juni von seinem über vierjährigen Höchststand im Mai deutlich zurückgekommen (roter Pfeil); allerdings liegt es immer noch auf einem relativ hohen Niveau (blaue Linie). Deutlich gefallene Benzinpreise können in den kommenden Monaten zu einer besseren Verbraucherstimmung beitragen.

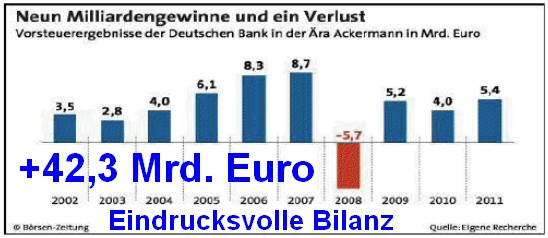

Ende Mai schied Joseph Ackermann als Chef der Deutschen Bank aus. In seiner zehnjährigen Amtszeit erzielte die Bank trotz eines Verlustjahres (2008) insgesamt ein Rekordergebnis von über 42 Milliarden Euro vor Steuern. Trotzdem wurde der gebürtige Schweizer häufig (meist zu Unrecht) kritisiert. Auch seine Vergütung (Gehalt plus Bonus) wurde fast ständig moniert. In den vergangenen drei Jahres erhielt er insgesamt fast 25 Millionen Euro. Sein Grundgehalt von ca. 1,2 Millionen Euro ( wurde 2010 auf 1,7 Mio. Euro angehoben) lag durchaus im vertretbaren Rahmen; der Bonus basierte auf dem jeweils erzielten Gewinn und schwankte von Null (2008) bis über 10 Mio. Euro. Das neue Duo - der Inder Anshu Jain und Deutsche Jürgen Fitschen - werden es nicht leicht haben, die Leistung von Ackermann zu übertreffen.

Die Deutsche Bank Aktie gehört zu meinen Empfehlungen unter den 30 DAX-Werten. Ein Aktienkurs von unter 30 Euro (wie jetzt) offeriert eine Kaufgelegenheit. Spätestens ab 50 Euro sind Positionen aufzulösen.

Weitere Einschätzungen und Empfehlungen auf der Hotline. Der nächste Blog erscheint am Montag, den 25. Juni.

Details zum Bild:

http://www.sebthieme.com/Drawings/Illustrations.html

Heiko Thieme